विराटनगर

विराटनगरको इगनाइट फाउन्डेसनद्वारा निःशुल्क आँखा शिविर

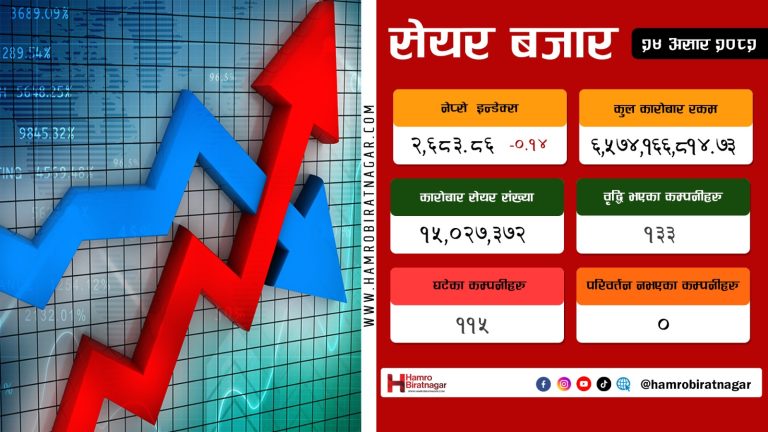

बुधबार, असार २५, २०८२

बुधबार, असार २५, २०८२

हेरिटेज स्कूलको स्विमिङ्ग प्रतियोगिता : आर्जन अधिकारी उत्कृष्ट घोषित

तीनपैनीदेखि पुष्पलाल चोकसम्म विद्युतीय बत्ती जडान हुँदै

विराटनगर महानगरद्वारा ५० प्रतिशत अनुदानमा कृषि सामग्री वितरण

विश्वकै अग्लो स्थानमा रहेको होटल ‘एभरेस्ट भ्यु’ अब कोसी प्रदेशमा दर्ता

गाँजासहित भारतीय नागरिक मोरङबाट पक्राउ

असार २५ देखि विराटनगरमा कोभिडविरुद्ध खोप अभियान

मंगलबार, असार २४, २०८२

मंगलबार, असार २४, २०८२